新法では,個人が軽率な保証によって,重大な保証リスクを負うことを防ぐため,個人が事業のために負担する貸金等債務の保証人になろうとする場合には,原則として,保証契約締結の日前1か月以内に,公証人に保証意思宣明公正証書を作成してもらうことが義務付けられました。

また,主債務者が個人に,事業のために負担する債務を主債務とする保証等を委託するにあたっては,保証契約締結時の主債務者の財産状況を適切に当該個人に把握させるため,主債務者の財産状況等に関する情報を当該個人に提供する義務を主債務者に負わせることにしました。主債務者がこの義務に違反し,かつ,債権者が義務違反を知り,又は知ることができた場合には,保証人によって保証契約が取り消されることがあります。

保証意思確認手続の新設

| 旧法 | 新法 |

| 規定なし |

【465条の6】(公正証書の作成と保証の効力) 2項:前項の公正証書を作成するには,次に掲げる方式に従わなければならない。 3項:前二項の規定は,保証人になろうとする者が法人である場合には,適用しない。 |

変更点

新法では,個人が,事業のために負担した貸金等債務を主債務とする保証契約の保証人となろうとする場合に,中小企業の資金調達に支障が生じないようにしつつ,当該個人がリスクを十分に自覚することなく,安易に保証人になることを防ぐため,公的機関である公証人が当該個人に保証意思があることを事前に確認することが原則として必要とした上で,この意思確認手続を経ていない保証契約を無効とする旨の規定が新設されました(新法§465の6)。

ただし,後述するとおり,一定の場合に,この意思確認手続を要しない例外規定も設けられています(新法§465の9)。

趣旨

事業のために負担した貸金等債務についての保証契約においては,その保証債務の額が多額になりがちであり,保証人の生活が破綻する例も相当数存在するといわれています。

ところが,保証契約は個人的情義等に基づいて行われることが多いことや,保証契約の締結の際には保証人が現実に履行を求められることになるかどうかが不確定であることもあって,保証人の中には,そのリスクを十分に自覚することなく,安易に保証契約を締結してしまった者が少なくないと指摘されています。

そこで,中小企業の資金調達に支障が生じないようにしつつ,個人がリスクを十分に自覚せず安易に保証人になることを防止するため,前記規定が設けられました。

保証意思確認の手続

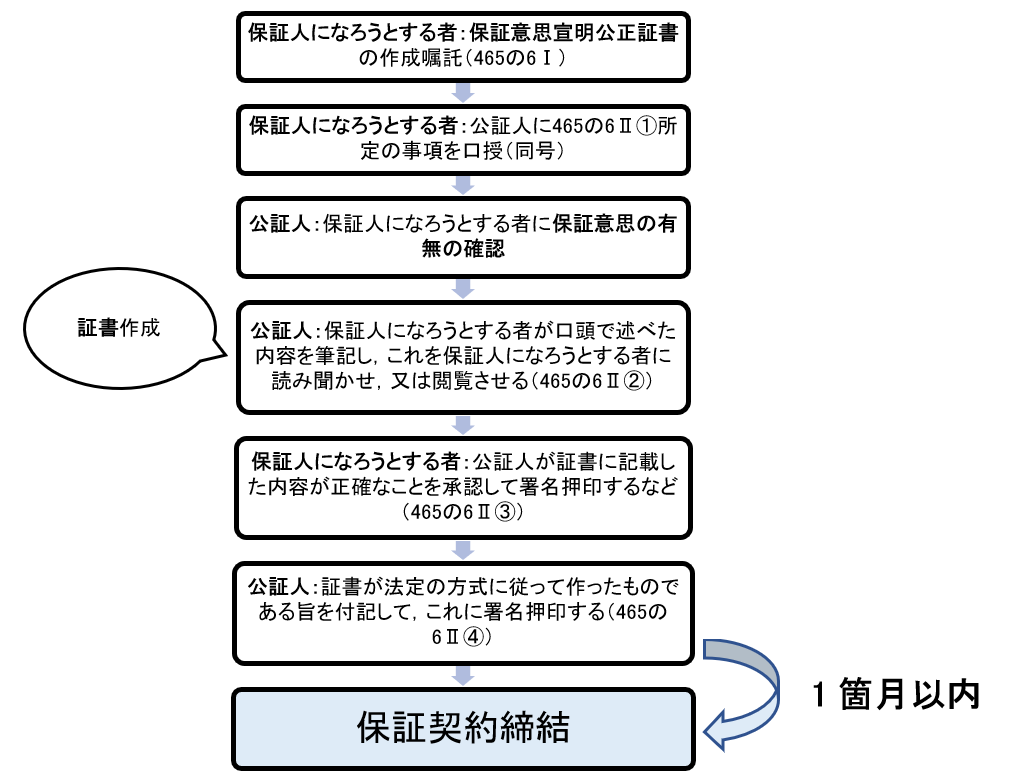

保証人になろうとする者は,保証契約締結の日前1か月以内に,保証意思宣明公正証書が作成されている必要があります(新法§465の6Ⅰ)。さもなくば,当該保証契約は無効になってしまいます。

保証意思宣明公正証書を作成してもらいたい場合,保証人になろうとする者は,公証役場で作成の嘱託を行います(代理人による嘱託は不可)。

嘱託を受け,公証人は,まず,保証人になろうとする者に対し,債務者の財産状況,保証の経緯,保証により発生し得る具体的リスク等について確認し,保証人になろうとする者が保証意思を有しているのかを確認します。

保証意思があると認められる場合には,保証人になろうとする者が,公証人に対し,保証意思を宣明するため,下表の各事項を口頭で述べ(新法§465の6Ⅰ・Ⅱ①),公証人は,保証人になろうとする者が口頭で述べた内容を筆記し,これを同人に読み聞かせ,又は閲覧させます(同項②)。

|

通常の保証契約 |

❶主債務の債権者及び債務者 |

| ❷主債務の元本と従たる債務(利息,違約金,損害賠償等)についての定めの有無及びその内容 | |

| ❸主債務者がその債務を履行しないときには,その債務の全額について履行する意思を有していること 〔連帯保証の場合〕+❹債権者が主債務者に対して催告をしたかどうか,主債務者がその債務を履行することができるかどうか,又は他に保証人があるかどうかにかかわらず,その全額について履行する意思を有していること |

|

| 根保証契約 (465の6Ⅱ①ロ) |

❶主債務の債権者及び債務者 |

| ❷主債務の範囲,根保証契約における極度額,元本確定期日の定めの有無及び内容 | |

| ❸主債務者がその債務を履行しないときには,極度額の限度において確定した主債務の元本及び従たる債務の全額について履行する意思を有していること 〔連帯保証の場合〕+❹債権者が主債務者に対して催告をしたかどうか,主債務者がその債務を履行することができるかどうか,又は他に保証人があるかどうかにかかわらず,その全額について履行する意思を有していること |

保証人になろうとする者は,公証人が証書に記載した内容が正確であれば,その旨承認して署名押印するなどし,公証人は,その証書が法定の方式に従って作成したものである旨付記して,これに署名押印します(同項③,④)。

「事業のために負担した(する)貸金等債務」の意義

事業のために負担した貸金等債務を主たる債務とする保証契約又は主たる債務の範囲に事業のために負担する貸金等債務が含まれる根保証契約は,その契約の締結に先立ち,その締結の日前一箇月以内に作成された公正証書で保証人になろうとする者が保証債務を履行する意思を表示していなければ,その効力を生じない。

「事業のために負担した(する)貸金等債務」とは,借主が借り入れた金銭等を自らの事業に用いるために負担した貸金等債務を意味します。

また,「事業」とは,一定の目的をもってされる同種の行為の反復継続的遂行を意味します。

そして,「事業のために負担した(する)貸金等債務」に該当するか否かは,借主がその貸金等債務を負担した時点を基準として,貸主との間でその貸付等の基礎とされた事情に基づいて客観的に決せられます。

したがって,実際に貸金等が事業に用いられなかったことは,該当性判断に影響をもたらしません。

また,借主が貸金を事業資金に用いることを秘し,貸主も貸金の使途が事業資金ではないとの認識で金銭を貸し付けた場合には,その金銭が事業に使われたとしても,その貸金債務は「事業のために負担した(する)貸金等債務」に当たりません。

事業のために負担した貸金等債務についての保証契約の保証人が主債務者に対して取得する求償権に係る債務について個人が保証する場合

| 旧法 | 新法 |

| 規定なし |

【465条の8】(公正証書の作成と求償権についての保証の効力) 2項:前項の規定は,保証人になろうとする者が法人である場合には,適用しない。 |

事業のために負担した貸金等債務についての保証契約の保証人が主債務者に対して取得する求償権に係る債務について個人が保証する場合にも,保証意思宣明公正証書の作成が必要です(新法§465の8)。

この場合には,求償債務も多額になり得るため,個人の軽率な保証を防ぐ必要があるからです。

保証意思宣明公正証書の作成が不要となる場合

| 旧法 | 新法 |

| 規定なし | 【465条の9】(公正証書の作成と保証の効力に関する規定の適用除外) 前三条の規定は,保証人になろうとする者が次に掲げる者である保証契約については,適用しない。 一 主たる債務者が法人である場合のその理事,取締役,執行役又はこれらに準ずる者 二 主たる債務者が法人である場合の次に掲げる者 イ 主たる債務者の総株主の議決権(株主総会において決議をすることができる事項の全部につき議決権を行使することができない株式についての議決権を除く。以下この号において同じ。)の過半数を有する者 ロ 主たる債務者の総株主の議決権の過半数を他の株式会社が有する場合における当該他の株式会社の総株主の議決権の過半数を有する者 ハ 主たる債務者の総株主の議決権の過半数を他の株式会社及び当該他の株式会社の総株主の議決権の過半数を有する者が有する場合における当該他の株式会社の総株主の議決権の過半数を有する者ニ株式会社以外の法人が主たる債務者である場合におけるイ,ロ又はハに掲げる者に準ずる者 三 主たる債務者(法人であるものを除く。以下この号において同じ。)と共同して事業を行う者又は主たる債務者が行う事業に現に従事している主たる債務者の配偶者 |

概要

すでに述べたように,個人が,事業のために負担した貸金等債務を主債務とする保証契約の保証人となろうとする場合には,公証人による保証意思の確認(保証意思宣明公正証書の作成)が必要です。

しかし,新法では,主債務者の事業の状況を把握することができる立場にあり,保証のリスクを十分に認識せずに保証契約を締結するおそれが類型的に低いと考えられる者等について,例外規定を設け,公証人による保証意思の確認を不要としています(新法§465の9)。

保証のリスクに無自覚なまま保証するおそれが類型的に低い者等として法定されているのは,次に掲げる者です。

「理事,取締役又は執行役に準ずる者」(新法§465の9①)の意義

「理事,取締役又は執行役に準ずる者」とは,株式会社や一般社団法人以外の各種法人において,理事,取締役等と同様に,法律上正式に法人の重要な業務執行を決定する機関又はその構成員に地位にある者をいいます。

「共同して事業を行う」(新法§465の9③前段)の意義

「共同して事業を行う」とは,組合契約等,事業を共同で行う契約等が存在し,それぞれが事業の遂行に関与する権利を有するとともに,その事業によって生じた利益の分配がされるなど事業の成功・失敗に直接的な利害関係を有する場合をいいます。

「事業に現に従事している」,「配偶者」(新法§465の9③後段)の意義

(1) 「事業に現に従事している」の意義

「事業に現に従事している」とは,保証契約の締結時においてその個人事業主が行う事業に実際に従事していることをいいます。

単に書類上事業に従事しているとされているだけであったり,保証契約の締結に際して一時的に従事したに過ぎない場合は,「事業に現に従事している」とはいえません。

(2) 「配偶者」の意義

ここにいう「配偶者」は,法律上の配偶者を指し,事実婚の配偶者は対象になりません。

事実婚の配偶者であるか否かは微妙な判断になることがあり,保証契約の有効・無効に関わる以上,このような実質的判断を介するのは妥当でないと考えられたためです。

| 旧法 | 新法 |

| 規定なし |

【465条の10】(契約締結時の情報の提供義務) 2項:主たる債務者が前項各号に掲げる事項に関して情報を提供せず,又は事実と異なる情報を提供したために委託を受けた者がその事項について誤認をし,それによって保証契約の申込み又はその承諾の意思表示をした場合において,主たる債務者がその事項に関して情報を提供せず又は事実と異なる情報を提供したことを債権者が知り又は知ることができたときは,保証人は,保証契約を取り消すことができる。 3項:前二項の規定は,保証をする者が法人である場合には,適用しない。 |

情報提供義務

概要

新法では,事業のために負担する債務についての保証を個人に委託する主債務者は,下掲の事項に関する情報を提供しなければならない旨の規定が新設されました(新法§465の10Ⅰ・Ⅲ)。

なお,主債務者が情報提供義務を負うのは,主債務が「事業のために負担する貸金等債務」である場合に限られないことに注意してください。新法§465の6~9と違って,「貸金等債務」という限定はありません。したがって,主債務が「事業のために負担する債務」でありさえすれば,主債務者は情報提供義務を負うことになります。

趣旨

保証契約締結時の主債務者の財産状況を適切に個人である保証人に把握させることにあります。

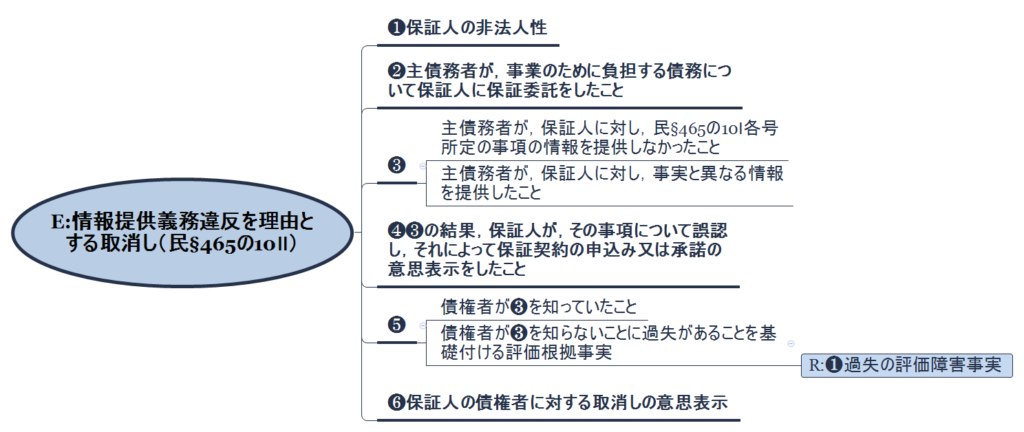

情報提供義務違反を理由とする取消し

概要

主債務者が情報提供義務を怠ったために,委託を受けた保証人がその事項について誤認をし,それによって保証契約の申込み又はその承諾の意思表示をした場合において,当該情報提供義務違反の事実を債権者が知り又は知ることができたときは,当該保証人は,保証契約を取り消すことができます(新法§465の10Ⅱ)。

趣旨

債権者の利益に配慮しつつ,情報提供義務の実効性を確保することにあります。

要件事実

経過措置

1 施行日前に締結された保証契約に係る保証債務については,なお従前の例による。

2 保証人になろうとする者は,施行日前においても,新法第四百六十五条の六第一項(新法第四百六十五条の八第一項において準用する場合を含む。)の公正証書の作成を嘱託することができる。

3 公証人は,前項の規定による公正証書の作成の嘱託があった場合には,施行日前においても,新法第四百六十五条の六第二項及び第四百六十五条の七(これらの規定を新法第四百六十五条の八第一項において準用する場合を含む。)の規定の例により,その作成をすることができる。

公証人による保証意思確認手続に関する規定(新法§465の6Ⅰ,Ⅱ,§465の7,§465の8Ⅰ)の施行期日は,2020年3月1日とされています。

これは,保証人になろうとする者は,保証契約締結の日前1か月以内に,保証意思宣明公正証書が作成されている必要があるとした新法§465の6Ⅰとの関係から,他の新法の規定の施行期日(2020年4月1日)より1か月前倒しにしたものと考えられます。

確認問題〔保証意思確認手続〕

新法に基づいて回答してください!(全3問)