旧法では,譲渡禁止特約が付された債権の譲渡は原則無効とされていました。しかし,新法では,譲渡制限特約が付された債権の譲渡も原則として有効であるとされています。

このように譲渡制限特約付き債権譲渡が原則有効であることを前提に,債務者の弁済の相手方固定の利益を保護する規定が新設されるなどしており,実務に与える影響も大きい改正であると評価されています。

譲渡制限特約付き債権譲渡の効力等

| 旧法 | 新法 |

|

【466条】(債権の譲渡性) 2項:前項の規定は,当事者が反対の意思を表示した場合には,適用しない。ただし,その意思表示は,善意の第三者に対抗することができない。 |

【466条】(債権の譲渡性) 2項:当事者が債権の譲渡を禁止し,又は制限する旨の意思表示(以下「譲渡制限の意思表示」という。)をしたときであっても,債権の譲渡は,その効力を妨げられない。 3項:前項に規定する場合には,譲渡制限の意思表示がされたことを知り,又は重大な過失によって知らなかった譲受人その他の第三者に対しては,債務者は,その債務の履行を拒むことができ,かつ,譲渡人に対する弁済その他の債務を消滅させる事由をもってその第三者に対抗することができる。 4項:前項の規定は,債務者が債務を履行しない場合において,同項に規定する第三者が相当の期間を定めて譲渡人への履行の催告をし,その期間内に履行がないときは,その債務者については,適用しない。 |

|

規定なし |

【466条の2】(譲渡制限の意思表示がされた債権に係る債務者の供託) 2項:前項の規定により供託をした債務者は,遅滞なく,譲渡人及び譲受人に供託の通知をしなければならない。 3項:第一項の規定により供託をした金銭は,譲受人に限り,還付を請求することができる。 |

|

規定なし |

【466条の3】 |

変更点

譲渡制限特約付き債権譲渡の効力

旧法下では,譲渡制限特約が付された債権の譲渡は無効であると解されていました。

しかし,このことに対しては,債権譲渡が中小企業等が資金調達を行うための有用な手段である一方で,中小企業等が自社の債権を譲渡して資金調達を行うことを妨げる要因になっていると指摘されていました。

すなわち,譲受人は,債権に譲渡制限特約が付されているために債権譲渡が無効になるかもしれないリスクを多かれ少なかれ引き受けなければならず,そのために,譲受人としては,債権の価値を割り引いて算定せざるを得ないのです。

そこで,新法では,このような中小企業等の資金調達の需要を満たすため,債権に譲渡制限特約が付されていても,これによって債権譲渡の効力は妨げられないこととしました(新法§466Ⅱ)。

債務者の弁済の相手方固定の利益の保護

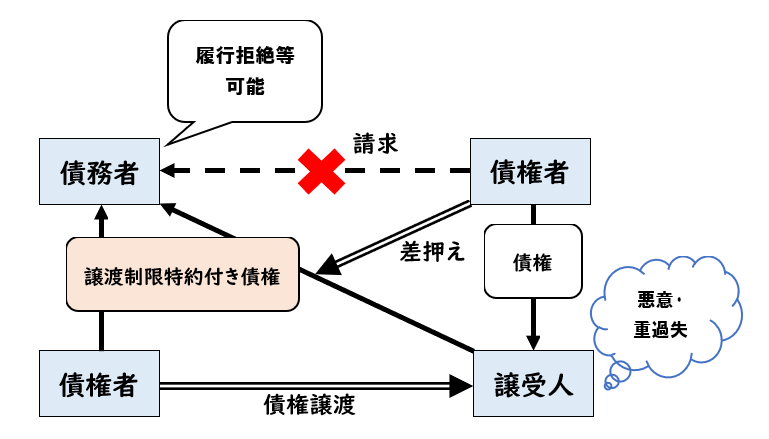

(1) ただし,譲受人が譲渡制限特約の存在を知っているか,知らないことに重過失がある場合には,債務者は,譲受人に対する債務の履行を拒むことができ,かつ,譲渡人に対する弁済等の債務消滅事由をもって譲受人に対抗することができます(同条Ⅲ)。

このような譲受人の要保護性は低い一方,見知らぬ第三者が弁済の相手方となり,その者と取引を強いられる事態から,債務者を保護する必要があるからです。

(2) さらに,前述のとおり,譲受人が譲渡人に対する弁済により免責を得られるかどうかは譲受人が悪意又は重過失か否かに依拠するところ,債務者が,譲受人が悪意・重過失かどうかを知り得るとは限らず,譲渡人と譲受人のいずれに弁済をすればよいか分からないということもあるでしょう。

そこで,そのようなときのために,譲渡制限特約が付された金銭債権が譲渡された場合には,債務者は,当然に,その債権の全額に相当する金銭を供託することもできることとされました(新法§466の2Ⅰ)。

(前述のとおり,譲渡制限特約付き債権譲渡は有効であり,債権者は譲受人なので,債務者が供託をした金銭の還付を請求することができる者は譲受人に限られます(同条Ⅲ)。)

以上のとおり,新法では,譲渡制限特約付き債権譲渡を有効とする一方で,債務者の弁済の相手方を固定する利益の保護を図っています。

そのため,悪意・重過失の譲受人へと譲渡制限特約が付された債権の譲渡がなされても,債務者に特段不利益や損害を観念することができません。

そこで,譲渡人は,債務者に対し,譲渡制限特約違反を理由として損害賠償責任を負うこともないし,契約の解除や取引関係の打ち切り等も権利濫用等となる可能性があると指摘されています。

譲受人の利益への配慮

(1) 以上のように債務者が不都合を被らないよう配慮されている一方で,新法は,譲受人の利益にも配慮しています(ひいては,債権譲渡を利用した資金調達が円滑化され,債権者にとっても利益になります)。

すなわち,譲受人は,債務者が債務を履行しない場合には,債務者に対し,相当の期間を定めて,譲渡人への債務の履行をするよう催告をすることができ,その期間内に履行がないときは,債務者は譲受人に対して債務を履行しなければならないこととされています(新法§466Ⅳ)。

新法§466Ⅳの趣旨は,譲渡制限特約付き債権が悪意又は重過失の譲受人に譲渡された場合,譲受人が債務者に履行請求しても履行拒絶され,他方,債務者が,譲渡人はもはや債権の帰属者ではないとして譲渡人に対しても履行しない場合に,その閉塞状態を解消することにあります。

(2) また,譲渡人について破産手続開始の決定があったときは,債権の全額を譲り受けた譲受人(第三者対抗要件を具備した者に限る。)は,譲渡制限特約について悪意又は重過失であっても,債務者にその債権の全額に相当する金銭を供託させることができます(新法§466の3前段)。

そして,この場合においても,債務者が供託をした金銭の還付を請求することができる者は譲受人に限られ(同条後段),当該請求後に債務者が譲渡人に弁済をしても,当該弁済を譲受人に対抗することはできません(新法§468Ⅰ,Ⅱ)。

新法§466の3の趣旨は,譲渡人について破産手続開始決定があった場合においても,譲渡人に代えて債務者から債権回収を図る途を譲受人に与えることにより,譲受人に生じ得るリスクを可及的に取り除き,もって,債権譲渡を利用した資金調達の円滑化を図ることにあります。

要件事実

以上を踏まえた要件事実は次のとおりです。

旧法下では,「譲渡禁止特約」という用語が一般に用いられていたのに対し,新法下では,「譲渡制限の意思表示」や「譲渡制限特約」といった用語が用いられるようになりました。

「譲渡禁止の意思表示」や「譲渡制限特約」といった用語を用いることにしたのは,第三者への債権の譲渡を一切禁止する特約のみならず,特定の属性の第三者への譲渡を禁止する特約や特定の条件の下でしか譲渡してはならない特約等も含まれることを明らかにするためであると説明されています。

譲渡制限特約が付された債権に対して強制執行が行われた場合

| 旧法 | 新法 |

| 規定なし |

【466条の4】(譲渡制限の意思表示がされた債権の差押え) 2項:前項の規定にかかわらず,譲受人その他の第三者が譲渡制限の意思表示がされたことを知り,又は重大な過失によって知らなかった場合において,その債権者が同項の債権に対する強制執行をしたときは,債務者は,その債務の履行を拒むことができ,かつ,譲渡人に対する弁済その他の債務を消滅させる事由をもって差押債権者に対抗することができる。 |

旧法下の判例(最判昭和45年4月10日)は,譲渡制限特約が付された債権に対する強制執行をした差押債権者に対して,債務者は譲渡制限特約の存在を対抗することができないとしていました。

当事者間の合意によって強制執行をすることができない財産を作り出すことは不当と考えられたためです。

新法では,この判例を踏まえ,譲渡制限特約が付された債権に対する強制執行をした差押債権者に対して,債務者は譲渡制限特約を理由に債務の履行を拒むことができない旨の規定を新設しました(新法§466の4Ⅰ)。

ただし,譲渡制限特約付き債権が悪意又は重過失の譲受人に譲渡され,その譲受人の債権者が譲渡制限特約付き債権の差押えをする場合には,債務者は,当該債権者に対し,債務の履行を拒絶し,譲渡人に対する弁済等の事由を対抗することができる旨の規定も新設されています(同条Ⅱ)。

前述のとおり,譲渡制限特約の存在につき悪意又は重過失の譲受人は,債務者に履行を拒絶されたり,譲渡人に対する債務消滅事由を対抗されるところ(新法§466Ⅲ),譲受人の債権者に譲受人以上の権利を与えるのは妥当でないからです。

預貯金債権に譲渡制限特約が付された場合

| 旧法 | 新法 |

| 規定なし |

【466条の5】(預金債権又は貯金債権に係る譲渡制限の意思表示の効力) 2項:前項の規定は,譲渡制限の意思表示がされた預貯金債権に対する強制執行をした差押債権者に対しては,適用しない。 |

新法では,預貯金債権に譲渡制限特約が付された場合に関する特則が新設されています(新法§466の5)。

新法§466の5Ⅰの効果を見たとき,パッと見,新法§466Ⅲの効果と何が違うんだと思いませんでしたか?

ここで一度新法§466の5Ⅰと新法§466Ⅲを比較してみましょう。

| 新法§466の5Ⅰ | 新法§466Ⅲ |

| 預金口座又は貯金口座に係る預金又は貯金に係る債権(以下「預貯金債権」という。)について当事者がした譲渡制限の意思表示は,第四百六十六条第二項の規定にかかわらず,その譲渡制限の意思表示がされたことを知り,又は重大な過失によって知らなかった譲受人その他の第三者に対抗することができる。 | 前項に規定する場合には,譲渡制限の意思表示がされたことを知り,又は重大な過失によって知らなかった譲受人その他の第三者に対しては,債務者は,その債務の履行を拒むことができ,かつ,譲渡人に対する弁済その他の債務を消滅させる事由をもってその第三者に対抗することができる。 |

太字になっている箇所に注目してください。

新法§466Ⅲは,債権譲渡が有効であることを前提に,債務者に悪意又は重過失の譲受人等に対する履行拒絶等を認めているに過ぎないのに対し,新法§466の5Ⅰは,「譲渡制限の意思表示は…対抗することができる」として,債務者が悪意又は重過失の譲受人等に対して債権譲渡が無効であることを主張することを認めているのです。

すなわち,新法§466の5Ⅰは,譲渡制限特約が付された預貯金債権が悪意又は重過失の譲受人等に譲渡され,それが当事者間の特約により禁止された譲渡に当たる場合には,旧法と同様に,譲渡が無効となるという規定なのです。

では,なぜ預貯金債権に譲渡制限特約が付された場合は,譲渡制限特約に一層強い効力を認めているのでしょうか。

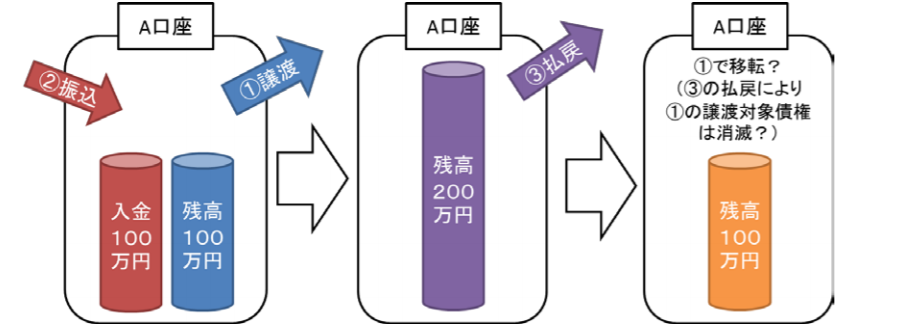

その理由については,「預貯金債権は,口座に金銭が振り込まれるたびに,口座内の既存の債権と振り込まれることによって成立した債権が一体化し,新たな一つの債権が成立すると解されている。 そのため,預貯金債権は,一つの契約に基づく金銭債権の額が当然に増減すること(特に増額すること)になるが,これは,他の債権には見られない預貯金債権の特殊性である。預貯金債権は,預金者が預けた金銭を保管することを内容とする継続的な契約に基づき発生することからこのような特殊性を有するのであり,通常の金銭債権は,弁済や相殺によって債権額が減少することはあり得ても,一旦成立した債権額が増加することは想定されていない。上記のような預貯金債権の特殊性から,預貯金債権が譲渡された場合には,以下のような特殊な問題が生じ得ると指摘されている。すなわち,①ある時点における預貯金債権の残高100万円が譲渡された後に,②その口座に100万円が入金され,③更にその後,100万円の払戻しがされたという事案を想定すると,最後に③の払戻しをされた後の残高100万円が譲渡の対象となっていた債権かどうかが不明確であり,債務者である金融機関は,債権の譲受人からの払戻請求に応じてよいかどうかの判断に悩むことになる。」,そこで,預貯金債権の譲渡を事実上一律に無効として,預貯金債権の帰属を譲渡人に固定する必要があると説明されています。

出典:「法制審議会民法(債権関係)部会資料8-3」3頁

確認問題〔譲渡制限特約〕

新法に基づいて回答してください!(全4問)